A aposentadoria, em 90 minutos

Amigos que trabalham e que um dia não trabalharão, precisaremos de noventa minutos. Esse é o tempo necessário para que você leia este texto, explore os materiais complementares e dê seus primeiros passos em direção a uma aposentadoria mais tranquila.

Assumiremos algumas premissas, partiremos de uma contexto relativamente delimitado e caminharemos sem (nenhuma) pressa. As informações apresentadas a seguir são, sim, tecnicamente apuradas, mas me importa, acima de tudo, que este material funcione como um convite a ação – e não como mais uma peça que se juntará ao mar de informação que eu e você consumimos todos os dias

Darei meu melhor para garantir que todas as etapas dessa trilha (que é uma, dentre as muitas possíveis dentro desse mesmo tema) estejam presentes, de modo que, mesmo que surjam dúvidas, a base esteja posta e o direcionamento inicial esteja claro.

Meu objetivo é que você saia do ponto A (”eu acho que eu deveria cuidar da minha aposentadoria”) e chegue no ponto B (”eu realmente sei o que fazer, vou começar nesse minuto”).

Instruções breves

Talvez você tenha recebido este texto por email. Conforme avançar nas próximas linhas, você perceberá que eu acrescentei alguns áudios e vídeos, para que sua experiência seja mais completa. Ao clicar nestes materiais, você será redirecionado para a versão completa.

Com sorte, ficaremos velhos

Ficar velho é ótimo porque significa que você não morreu (ainda). A questão é que, seja por vontade própria, seja por imposição do destino, é bastante provável que, durante boa parte do seu tempo pré-morte, você não esteja ativamente trocando sua força de trabalho por dinheiro e que, por conta disso, de um jeito ou de outro, precise arrecadar fundos para cobrir seus custos, todos os meses.

Talvez você conte com o sistema público de aposentadoria (do qual eu sou defensor ferrenho), talvez não. Independentemente disso, na minha opinião, todos os que contam com essa possibilidade deveriam se preocupar em construir outra via, menos suscetível aos impactos dos fatores externos, cujo crescimento, manutenção e sustentabilidade sejam, em grande parte, previsíveis e dependentes de movimentos individuais e autônomos.

Se você conta com esse privilégio, faça-o.

E, sim, é um privilégio. Quando a gente passa tempo demais com a cara enfiada no instagram vendo a turma viajando para as Maldivas a gente esquece, mas é sempre bom lembrar: estamos no Brasil e o ano é 2025 – contar com recursos logísticos e emocionais para o longo prazo é um privilégio, sim.

O primeiro passo (surpreendente)

Tendemos a associar a aposentadoria ao longo prazo, em especial se você tem pouco cabelo branco, mas o início da jornada rumo a aposentadoria é completamente imediatista, instantâneo e conectado ao presente.

Não é comprar ação da empresa que promete voar nos próximos anos, tampouco o fundo imobiliário deluxe premium plus que paga dividendos todos os meses e entrega a sonhada renda passiva livre de imposto de renda.

Para esse passo, precisaremos de uma dupla ingredientes – e aqui começa a ficar claro o motivo pelo qual eu deixei claro nos parágrafos anteriores que esse processo todo envolve três baldes de privilégio.

– Ingrediente número 1: sobra de dinheiro

Enquanto não houver sobra, fazer com que ela exista é nossa missão principal.

Vocês ficariam assustados com a quantidade de alunos do Dinheiro Sem Medo que simplesmente pulam as aulas sobre gestão financeira e mergulham de cabeça no universo dos investimentos, acreditando que o mais importante, neste momento, é adquirir conhecimento técnico. Não é.

O mais importante é fazer dinheiro sobrar.

E esse é um ponto chave na educação financeira de maneira geral, não somente nessa empreitada rumo a aposentadoria.

“Nossa, Amuri, mas então eu acho que vou precisar ganhar mais”

Talvez sim: essa história de que “não importa o quanto ganha, o que importa é como a gente administra” é só uma frase que fica ótima na capa do livro, mas que não aguenta meia horinha de vida real. É possível que você precise ganhar mais. O discurso puramente educacionista (”ah, o que falta para o brasileiro é educação financeira”) é, em muitos contextos – mas não em todos –, desonesto.

Talvez não: é possível que, com um olhar um pouquinho mais afiado e intencional, você consiga reorganizar seu orçamento e aumentar o seu potencial de poupança. Com o potencial de poupança definido, podemos conversar sobre o próximo ingrediente para nosso início de caminhada.

– Ingrediente número 2: reserva de emergência mínima já construída

Se você não tem uma reserva de emergência, todo o dinheiro que você possui é uma reserva de emergência.

Explico: vamos supor que você achou essa ideia de juntar um dinheirinho para os imprevistos meio ruim, e que resolveu investir em lugares com um potencial de retorno maior, mais arrojados, mais rebuscados, mas que não permitem que você realize um saque sem uma “multa".

São investimentos menos líquidos, que não oferecem a previsibilidade tão desejada para essa camada do nosso patrimônio.

Se a emergência acontecer, o que você fará? Vai deixar de atendê-la? Vai deixar de fazer mercado? Vai deixar de pagar o remédio? Não vai. Você vai sacar de onde puder sacar.

Em um plano de acúmulo para aposentadoria, a reserva de emergência é a primeiríssima fase. Não é “vou montar a reserva” e depois eu começo a me preocupar com esse trem de aposentar”. É “vou montar a reserva porque ela é o primeiro passo para que eu possa me aposentar".

Talvez você queira assistir essa brevíssima aula gratuita sobre a reserva de emergência→.

Ah! E se a história de fazer sobrar é o desafio de momento, recomendo fazer os dois exercícios que eu explico no minuto 35:30 desta aula→.

Nosso plano, em duas fases

Eu adoraria ser aquele tipo de gente que consegue fazer anotações bonitas com papel e caneta, que desenha esquemas lindos que parecem ter saído de uma animação da Disney, mas infelizmente eu não sou, eu mesmo mal entendo o que escrevo nos meus cadernos, então eu farei desenhos em planilhas, que passam longe de serem a coisa mais bonita que vocês verão hoje (mas eu compenso no meu perfil do instagram, onde posto comida, filha e cachorro). Mas meus desenhos de planilha são de coração e servirão para que os conceitos nasçam de maneira clara aí na sua cabeça.

A construção do seu plano de aposentadoria tem duas grandes fases, cujos nomes são auto-explicativos:

Acima, essa obra prima do design que representa a fase de acúmulo, o período em que os recursos estão sendo poupados e investidos. Note que o bloco amarelo cresce por dois motivos:

Motivo 1: o aporte

Todos os meses (ou, de tempos em tempos), a Gertrudes, nossa personagem, separa um pedacinho do seu salário para essa reserva de aposentadoria.

Motivo 2: o rendimento

É esperado que o bolo cresça para além dos seus aportes porque esse dinheiro não ficará dentro da gaveta de calcinhas da Gertrudes, nem dentro da gaveta de cuecas do Benício, seu companheiro. Contaremos com o rendimento porque esse dinheiro será investido.

Onde, Amuri?

Respira fundo aí, chegaremos nessa discussão logo.

A segunda fase, como os mais atentos já devem ter deduzido, é a fase de usufruto:

Percebam que esse escorregador não é tão íngrime assim. Dilapidaremos o patrimônio acumulado em um ritmo sustentável, de modo que as estatísticas estejam ao nosso favor.

Essa frase meio rebuscada é só um jeito pomposo de dizer que vamos gastar aos pouquinhos porque 1. ninguém sabe exatamente quando vai morrer, 2. ninguém sabe exatamente quanto a carteira vai render, 3. ninguém sabe sabe exatamente quanto vai gastar e 4. ninguém aqui é vida loka.

Percebam também que na coluninha mais à direita, onde eu delicadamente coloquei o desenho de um caixão, ainda há dinheiro. O plano de usufruto considera que teremos reservas, mesmo ao nos aproximarmos da data provável de fim da vida.

Em tempo, a longevidade de um brasileiro médio em 2024 é de 76 anos, mas em todas as projeções e exemplos citados neste artigo eu considerarei que viveremos até os 100.

Aporte e rendimento

Vamos retomar esses dois conceitos e garantir que tenha ficado claro para todo mundo o tal do “de onde vem o que”.

Começando pelo aporte: na maior parte dos cenários, ele se conecta diretamente com o potencial de poupança, ou seja, com o montante que você “ganhou e não gastou”, mensalmente. Em cenários pontuais e fortuitos, talvez o aporte tenha relação com uma herança que você recebeu, com um bônus do trabalho, com a venda de algum bem, enfim, o dinheiro surgiu, não foi gasto e foi destinado para aposentadoria.

Avançando, falaremos sobre rendimento: neste primeiro momento, para que a fase de acúmulo fique bem clara, entenderemos por “rendimento” a taxa de crescimento da carteira, em percentual, considerando o desconto da inflação. Esse ponto é tão importante que dedicaremos um tópico só para ele.

“Mas Amuri… se o mercado é imprevisível, se tudo é meio dependente de um tanto de fatores… como eu vou saber qual será o rendimento da minha carteira?”

Fé em deus.

Mentira, gente, calma.

Quero dizer, se quiser ter fé, pode, mas ela não é um insumo necessário para nossa equação, dá pra fazer sem fé nenhuma também.

Siga comigo.

Como fazer projeções em meio a um cenário tão incerto?

Precisaremos cravar premissas, caso contrário isso tudo virará uma conversa de malucos.

Em algum momento teremos que assumir que as carteiras, em média, se comportarão de tal jeito, e o faremos tomando por base os testes de regressão disponíveis, ou seja, analisaremos o passado e extrairemos variáveis que farão com que nossas projeções de futuro sejam estatisticamente prováveis.

Nos apoiaremos no trabalho de um (grande) planejador financeiro americano chamado William Bengen. Ele é o autor de um “regra” que é amplamente utilizada para realizar projeções de crescimento e dilapidação de patrimônio.

Através da análise de uma massa imensa de dados, com diversas iterações, ele chegou no valor de 4%. Existe uma série longa de ponderações (e contestações) que podem ser feitas acerca da regra, mas, ao meu ver, até hoje, ela é nosso melhor palpite.

Entendamos: assumiremos que as carteiras de investimentos terão a rentabilidade de 4% acima da inflação durante ambas as fases, isto é, enquanto estamos na fase de acúmulo, o valor acumulado será acrescido, anualmente, em 4% e, durante a fase de usufruto, enquanto realizamos saques, o montante que não foi sacado seguirá rendendo a 4% ao ano.

Se tiver uns minutinhos, dê o play no áudio abaixo para aprofundarmos o assunto!

A inflação (não pule este tópico)

É muitíssimo tentador fazer a continha considerando um percentual maior. 5%, 6%, 7%… eu já vi gente fazendo a projeção com 8%, 10%. O que está em jogo é a nossa segurança na velhice. É com esse dinheiro que a gente vai pagar aquela massinha que faz com que a dentadura fique presa na boca.

Preste atenção aqui: faça suas projeções descontando a inflação e considere uma taxa realista. Siga o conselho do William Bengen. Ele sabe mais que seu cunhado rico que entende tudo de investimento.

4% está de ótimo tamanho.

Os seus números

Agora que você já dominou os conceitos iniciais (acúmulo, usufruto, aporte e rendimento), coloque seus números no papel – ou melhor, no simulador→.

Gravei um vídeo para que você entenda como ele funciona. É bem simples e útil.

O que seus números dizem?

Tenho algumas ponderações que podem te trazer paz de espírito, caso os números revelados pelo simulador tenham sido doloridos. Vamos a elas:

O potencial de poupança que você tem hoje não é o potencial de poupança que você provavelmente terá daqui alguns anos. Há a possibilidade da progressão de carreira e, consequentemente, de salário. O fato de você conseguir aportar apenas R$ 50 reais agora (ou, ainda, não conseguir aportar nada), não significa que esse mesmo panorama se repetirá nos próximos anos. Respire fundo por aí.

Você perceberá rapidamente que a célula mais importante dessa história toda é o potencial de poupança. Sem ele, nada funciona. Reavalie seu orçamento. Longe de mim pregar cortar o cafezinho, mas, talvez, existam gastos que estão lá porque em algum momento fizeram sentido – e agora não fazem mais. R$ 100 de aumento no aporte, por mês, por 25 ou 30 anos, geram uma diferença bem significativa.

Uma parte realmente grande das pessoas que terão acesso a esse texto contarão com o sistema público de aposentadoria (o INSS). O valor que recebermos por lá será complementado pelo valor encontrado na projeção. Talvez você encontre algo do tipo “bom, vou receber 4000 reais que virão das minhas próprias economias e 2500 que virão do INSS, totalizando 6500”. Por favor, seja conservador na hora de estimar o quanto você receberá do INSS. Novas reformas virão.

Considere a possibilidade de realizar aportes pontuais. Algo do tipo “consigo aportar 500 reais por mês, mais 10000 por ano que eu recebo de bônus”. Se você quer aprender a jogar esse tipo de informação no simulador, deixe um comentário nesse texto, posso gravar um material rápido para esses cenários um pouquinho mais complexos. Aportes pontuais fazer um bocado de diferença, em especial se foram realizados logo no começo do processo de acúmulo.

O valor do dinheiro no tempo

Mais uma vez, cortar os pequenos prazeres é uma estratégia pouquíssimo sustentável, mas é crucial que entendamos o valor do dinheiro no decorrer do tempo.

Precisamos rebuscar nossas comparações. Ao invés do simplório “gasto os 10000 reais agora e deixo de tê-los? ou não gasto os 10000 reais e mantenho-os no meu bolso?", queremos explorar as escolhas intertemporais que levam em consideração o custo do dinheiro: “gasto os 10000 reais e deixo de ter 20000 daqui 20 anos?" – nosso poder de compra literalmente dobra, para além da inflação, em 20 anos, se levarmos em consideração uma taxa de rentabilidade real de 4% ao ano.

Acrescentando um exemplo interessante e muito presente na educação financeira americana: um real investido aos 18 anos se tornará 6 reais aos 65.

Isso quer dizer que o melhor é economizar todos os reais possíveis o quanto antes?

Não.

O valor do dinheiro hoje

Poupar pode ser uma péssima ideia – e não só por conta da privação das experiencias maravilhosas que podem ser proporcionadas pelo dinheiro, mas pelo prejuízo financeiro gerado pelo não-gasto.

Existem gastos cujo potencial de retorno financeiro é imenso.

Certa vez, fui dar aula em uma universidade para uma turma de administração. Nos minutos finais, embalamos em um papo sobre carreira e a relação disso com a construção de uma carteira de aposentadoria. Lembro de ficar agridocemente espantado com a turma que ainda nem tinha começado a trabalhar e já fantasiava com o momento em que se aposentariam.

Um rapaz, bem versado no tema, comentou que já havia terminado sua reserva de emergência (!), estava começando a reserva de aposentadoria e que o desafio para o ano seguinte seria abrir espaço para fazer um curso de inglês. Do ponto de vista financeiro, esse raciocínio não faz sentido. Se existe algo que pode ser feito agora, capaz de aumentar radicalmente seu potencial de receita, você provavelmente deveria fazê-lo.

Isso não quer dizer que você deve se entupir de cursos e comprinhas sob o pretexto de “ah, meu amigo, mas é investimento”, mas ponderar não faz mal a ninguém: é completamente improvável que o curso de inglês não capacite nosso amigo a concorrer para vagas muitíssimo melhores. Financeiramente, o potencial de retorno é muito maior do que os nossos 4% ao ano. Lembre-se que um aumento de entrada, se bem administrado, pode levar a um aumento no potencial de poupança, que é a peça chave dessa nossa conversa.

Para complementar esse ponto, dê o play no áudio abaixo:

Um caminho extremamente prático (dentre tantos outros)

Uma vez que os conceitos básicos estão claros por aí e que seus números já foram para o papel, você provavelmente está se perguntando quais são os próximos passos e, por fim, como dar início aos aportes – isso me deixa muito feliz.

A alegria do planejador financeiro não é ver o like no post, é ver o movimento efetivamente acontecendo. É ótimo receber um “Nossa, Amuri, eu entendi”, mas é melhor ainda receber um “Nossa, Amuri, eu comecei meus aportes”.

Porém aqui nós temos um impasse: eu não conheço você, eu não sei quais são seus objetivos, eu não sei qual é seu perfil como investidor, não sei nada do seu contexto. Talvez você seja um jovenzinho que acabou de se formar e conta com todo o amparo financeiro dos seus pais. Talvez seja uma senhora que não contou com a oportunidade de se preparar para a velhice e agora está buscando a melhor estratégia para contrapor a falta de tempo. Isso posto, seria irresponsável oferecer uma resposta taxativa.

Para fins didáticos e correndo o risco inerente às generalizações, vou apresentar uma alternativa que pode se encaixar em muitos cenários, mas certamente não em todos. Por favor, não encare como recomendação de investimento e analise todas as variáveis com bastante calma por aí. Não há motivo para pressa, a diferença entre começar hoje e começar daqui 5 dias, depois de estudar um tiquinho mais, é irrisória 🙂

Esse caminho se apoia no Renda+, falaremos sobre ele nos parágrafos. Reforçando: é uma das muitas rotas possíveis. Poderíamos construir uma carteira de aposentadoria só com o Renda+? Sim. Poderíamos construir uma carteira com títulos pós-fixados curtinhos, títulos de médio prazo e renda variável internacional? Sim, assim como poderíamos adotar, literalmente, centenas de outros caminhos.

Falo sobre esse impasse decorrente das inúmeras opções, em profundidade, no Dinheiro Sem Medo→.

Amuri, vai ser interessante pra mim? Eu deveria fazer isso agora?

Eu entendo a ansiedade, mas infelizmente não consigo responder essa questão.

Amuri, se alguém te obrigasse a palpitar, sob a pena de ficar sem comer pizza o resto da vida, caso não o faça… você acha que o Tesouro Renda+ tem lugar na carteira da maior parte das pessoas?

Eu responderia que sim.

Vamos a ele.

O Tesouro Renda+

Cobriremos os principais pontos e, de antemão, deixo o link para essa aula em vídeo→, sobre o Renda+. É mais longa (pouco mais de duas horas) e nela dou exemplos, faço as continhas junto e exploro detalhes que não caberiam no formato texto.

Vamos partir do básico: o Tesouro Renda+ faz parte do Tesouro Direto, uma plataforma oferecida pelo governo, onde pessoas físicas podem comprar títulos da dívida pública. O programa é amplo e extremamente bem construído, na minha opinião.

São diversas opções de títulos, cada um tem suas características. Até pouco tempo atrás, para construir uma carteira de aposentadoria, era necessário um estica e puxa, daqui e dali.

Não existia um título com fins claramente previdenciários, ou seja, que se encaixava de maneira razoável na lógica de acúmulo-usufruto que eu apresentei no início do texto.

O Renda+, pensado para preencher essa lacuna, foi lançado no início de 2023.

A logística

A proposta é simples: o investidor compra o título e, em um dado momento, ele passa a receber pagamentos mensais, que acontecem 240 vezes, ou seja, por 20 anos. Passados os 20 anos, tudo se encerra – e o investidor não recebe absolutamente nada mais.

Exemplos

Vou me permitir criar algumas nomenclaturas não oficiais por aqui, para facilitar a explicação: cada título conta com uma data-gatilho e uma data de vencimento.

A data gatilho é a data em que o investidor começa a receber pagamentos mensais. A data de vencimento é quando os pagamentos se encerram. Vamos bater o olho na tabelinha disponibilizada no site do próprio Tesouro, para trabalharmos com alguns exemplos:

Interpretando as duas primeiras linhas:

Tesouro Renda+ 2030: o investidor começa a receber os pagamentos em 2030 e eles se encerram 20 anos depois, em 2049. Durante todo o período, o montante aportado é corrigido a uma certa taxa. No exemplo, IPCA+7,34%, ou seja, a inflação do ano + 7,34%. O valor mínimo para começar é R$ 16,62.

Tesouro Renda+ 2035: o investidor começa a receber os pagamentos em 2035 e eles se encerram 20 anos depois, em 2054. Durante todo o período, o montante aportado é corrigido a uma certa taxa. No exemplo, IPCA+7,25%, ou seja, a inflação do ano + 7,25%. O valor mínimo para começar é R$ 11,86.

Na prática: comprou o Renda+ 2030 e a data chegou? Você começa a receber certo montante, mensalmente. É o início da sua fase de usufruto. Tudo facilmente gerenciável, com baixíssima manutenção.

A rentabilidade

Aprendemos a fazer simulações levando em consideração os 4% acima da inflação, lembra? Bom, estamos vivendo um momento bem particular, amigos brasileiros. Ao invés de pagar os 4%, que é o valor que eu recomendo fortemente que todos utilizemos nas nossas projeções, o título está pagando aproximadamente 7%. Uma baita taxa. Vale a breve ressalva que, de cada pagamento mensal recebido, será descontado o imposto de renda.

O simulador do Renda+, com o caso simples

O simulador do Renda+ é bem interessante, mas é preciso bastante atenção para não cometer alguns deslizes de compreensão que podem custar bem, bem, bem caro – na verdade, eles podem arruinar seu plano de aposentadoria.

A ideia da simulação é simples. Digo quantos anos tenho, digo com quantos anos desejo me aposentar, digo a renda que gostaria de ter e digo quanto tenho hoje, e o simulador faz o resto. Por fim, ele me dirá “então, meu bem, para chegar nessa renda com 55 anos, você precisará comprar X títulos por mês. Esses X títulos, hoje, custam Y”.

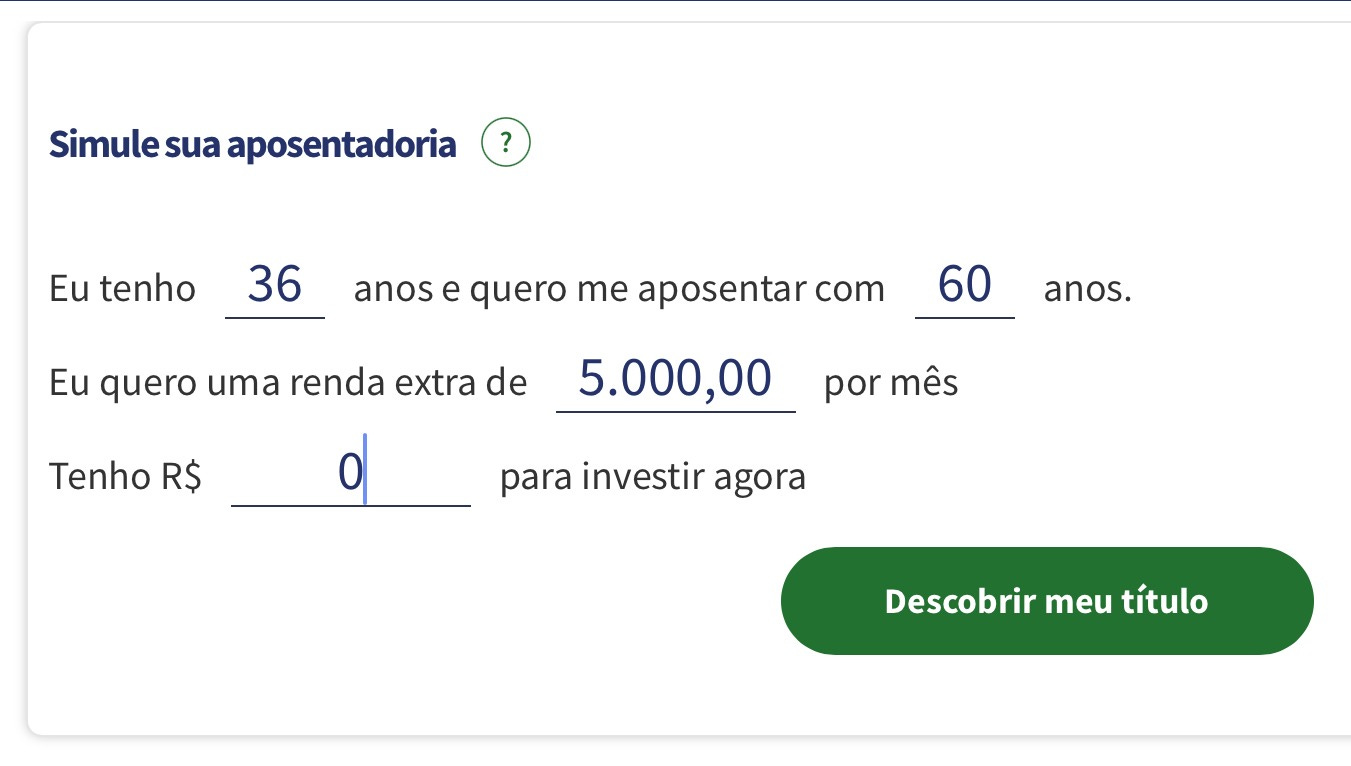

Vamos a um caso prático:

Com os dados na tela, basta apertar em “Descobrir meu título”, e ele exibirá qual é a melhor opção. No nosso exemplo, é o Renda+ 2050.

Mas por quê?

Bom, nossa amiga Gertrudes tem 36 anos e quer se aposentar com 60 – faltam, portanto, 24 anos. Estamos em 2025, certo? Daqui 24 anos estaremos em 2049. Existe título com data-gatilho de 2049? Não existe. Então o simulador nos recomenda o título mais próximo. No caso, o 2050.

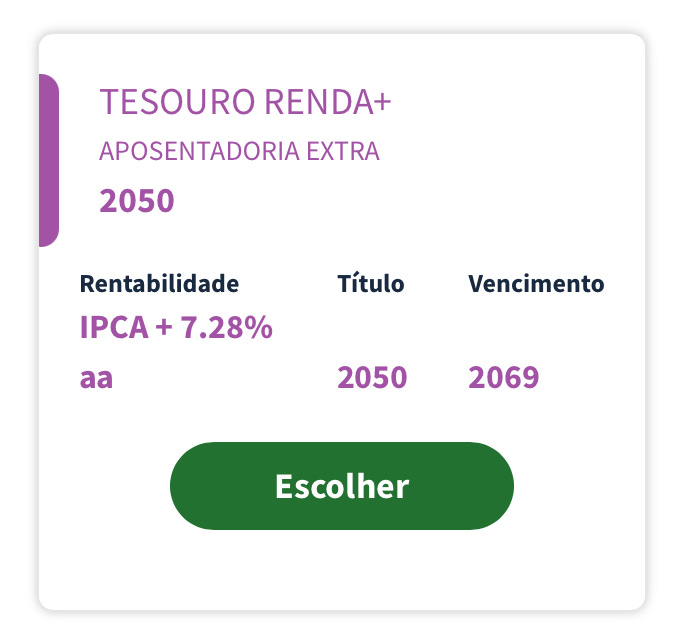

Clicando no título exibido, ele mostra as informações que realmente importam:

Agora vamos todos respirar bem fundo para que nenhum erro de interpretação seja cometido. Vamos lá, por partes. Primeiro, ele mostra pra gente a quantidade de títulos necessária para que a renda de R$ 5000 seja gerada: 272.92 (pouco mais de duzentos e setenta e dois títulos).

“Amuri, isso quer dizer que se eu comprasse esse montão de título agora, tudo de uma vez, eu resolveria esse trem todo hoje?”

Sim, senhora. Se você puder e quiser comprar tudo de uma vez, fim de papo, o cálculo fica bem simples. São 272 títulos e, hoje, cada título Renda+ 2050 custa R$ 377,12 (veja a última frase do nosso quadrinho!). Fazendo a multiplicação, chegaremos em R$ 102.576,64. Se a Gertrudes tiver essa grana disponível e quiser comprar os títulos todos, hoje, por esse preço, ela pode.

“Mas e aí? O que aconteceria?”

Agora, nada. Mas em 2050, que é nossa data-gatilho, ela passaria a receber, mensalmente, 5000 reais.

“5000 mesmo? Esse é o número que vai pingar na conta?”

Não. Vamos todos responder juntos, mais uma vez: não! Ela receberá muito mais do que isso. Mas esse “muito mais do que isso” comprará o que 5000 reais compram hoje. Ele receberá os 5000 reais corrigidos pela inflação.

Gertrudes achou tudo isso maravilhoso. Como ela tinha os 102 mil reais, ela comprou tudo de uma vez. Simples, né?

Agora vamos para o caso mais cascudo.

O simulador do Renda+, com o caso mais chatinho

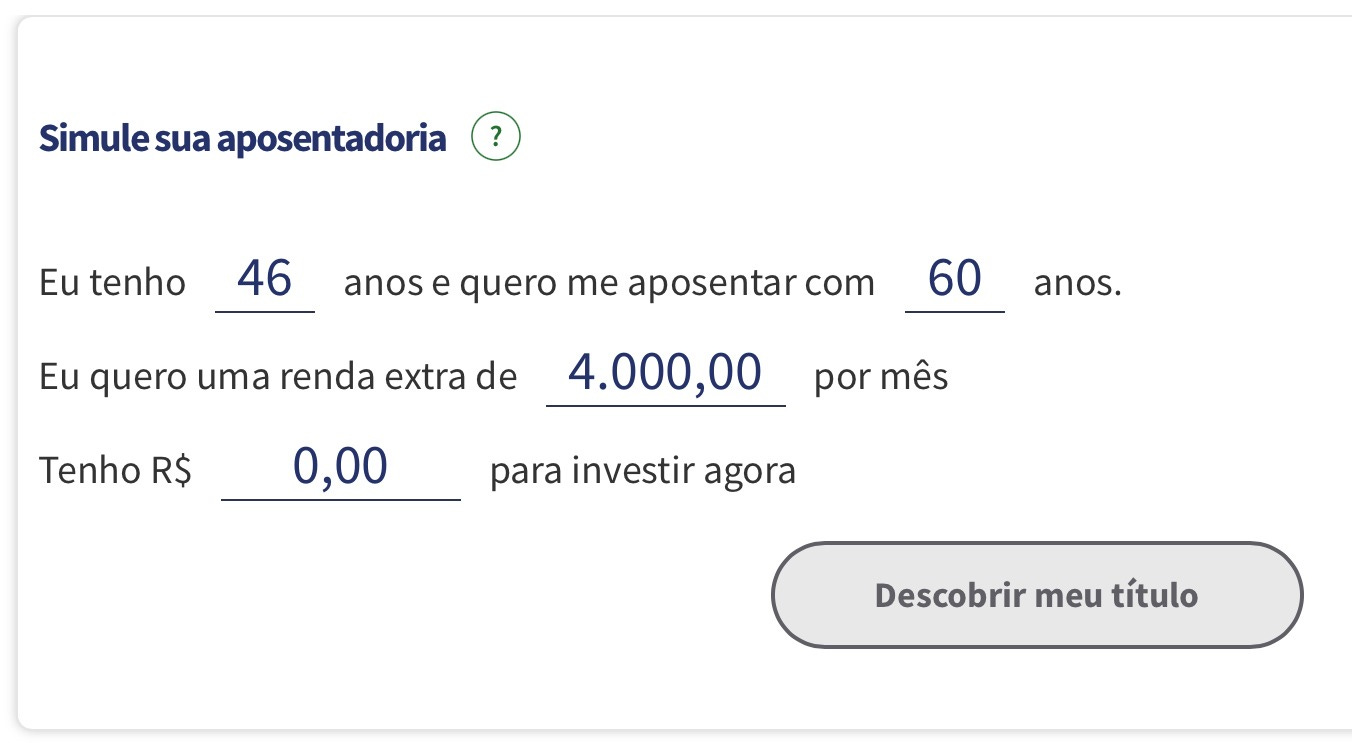

A Gertrudes contou do Renda+ para a irmã dela, que se chama Clotilde, e ela resolveu fazer a simulação também. Vejam como ficou o quadrinho dela:

Clotilde é um pouquinho mais velha, tem 46, mas quer se aposentar com 60 também. O simulador recomendou o Renda+ 2040 para ela:

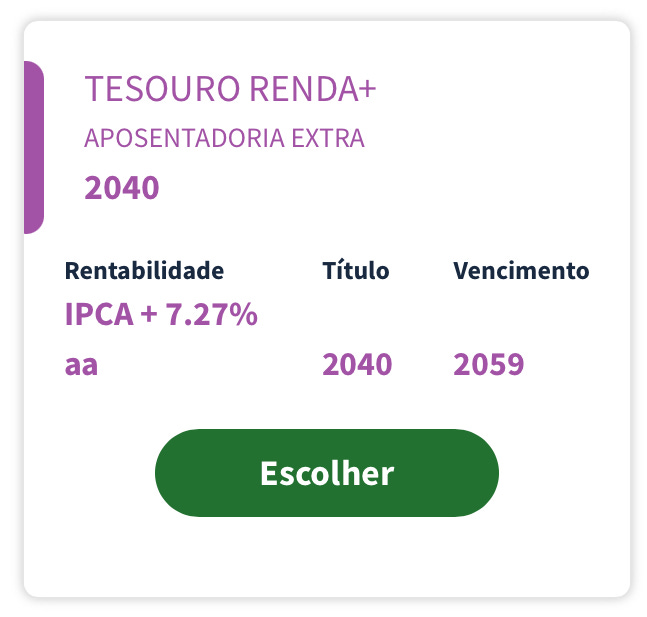

Clicando no título, ele fará aquele apanhado de informações:

Vamos interpretar as informações:

Clotilde precisará acumular cerca de 218 títulos para obter a renda pretendida de R$ 4000.

Ela não possui nada agora!

Para chegar nessa quantidade de títulos, começando hoje, ela precisará comprar 1,22 títulos por mês. Atenção aqui: ela comprará 1,22 títulos por mês, começando hoje, e seguirá comprando até chegar na data-gatilho.

E agora todos vamos parar por um instante para interpretarmos com toda a calma do mundo as duas últimas linhas da simulação. A internet não entendeu essas últimas duas linhas (eu chutaria que 90% dos materiais que citam o Renda+ cometem um equívoco aqui).

Vou reproduzi-las:

“Você precisa comprar 1,22 títulos por mês até sua aposentadoria. Hoje, 1,22 títulos custam aproximadamente R$ 1018,58”

Clotilde precisa comprar 1,22 títulos por mês e, hoje, 1,22 títulos custam R$ 1018,58.

Isso não quer dizer que Clotilde precisa aportar 1018 reais por mês, daqui até sua aposentadoria.

O que Clotilde precisa fazer é comprar 1,22 títulos por mês e hoje, por uma série de fatores, os títulos custam 1018 reais.

Mas Amuri, que tanto de repetição…

O erro que a internet comete

Alguns erram por falta de compreensão, outros por malícia mesmo – é muito tentador produzir um material que apresenta um ativo como a melhor coisa já inventada depois da paçoca. Não me entenda mal, o Renda+ é um produto excelente, mas vamos manter o pé no chão.

Muitos assumem que o valor apresentado no simulador é o valor que deve ser aportado nos próximos muitos meses. Com essa premissa, o trem fica completamente maravilhoso, fica tudo baratíssimo. Se a Clotilde não prestar atenção, ela poderia soltar algo assim:

“Então é só separar pouco mais de 1000 reais por mês, por 14 anos, que eu vou ter 4000 reais por mês, por 20 anos!”

Bom, não? Coloca 1000 reais por 14 anos e recebe 4000 por 20 anos. Mas não é assim que a banda toca.

O valor do título será ajustado, diariamente. A tendência é que, conforme a data-gatilho se aproxime, o preço do título a ser comprado suba.

Para não incorrer no erro, o raciocínio é simples: o simulador me disse que preciso comprar 1,22 títulos por mês e, salvo o cenário em que o preço do título seja proibitivo, é isso que eu vou fazer.

Ouça o áudio abaixo, caso queira reforçar esse pontinho:

Os riscos

Vivemos em uma época inflamada: quem gosta de algo, ama muito, loucamente; quem não gosta, odeia com toda a força e acredita que é a raiz de todo mal. Por vezes, criamos certo descolamento da realidade. As emoções nos afetam, nos enviesam, impactam nossa capacidade de tomada de decisão. Por conta disso, acho importante que os riscos envolvidos fiquem bem claros.

Citarei os dois principais.

Primeiro risco: a saúde financeira do Brasil.

Os títulos do Tesouro Direto são chamados de títulos soberanos porque são emitidos pela instituição mais robusta do país: o governo. É a instituição que imprime a moeda, que dita as regras do jogo, que conta com todo um arcabouço fiscal para garantir que o jogo siga dentro do que é tido como razoável.

Mas isso não quer dizer que o risco inexista. Se o país quebrar, o governo dará o calote no pagamento dos títulos. Risco baixíssimo, ao meu ver. Mas é importante que você saiba que ele está lá.

Em tempo, é o mesmíssimo risco que afeta basicamente todos os ativos domiciliados em solo nacional – ou que possuam qualquer conexão com nossa economia.

Segundo risco: o cálculo do IPCA.

Esse risco, na minha opinião, é mais relevante. O IPCA é nosso índice oficial de inflação. Não por acaso ele é utilizado para indexar parte dos títulos do Tesouro, veja:

A coluna da direita é a rentabilidade atrelada ao título: IPCA+7,53% pode ser traduzido como “inflação mais 7,53% ao ano”. Em tese, o título me garante 7,53% de rentabilidade real, ou seja, rentabilidade acima da inflação.

Mas e se os elementos que compõe o meu custo de vida aumentarem mais do que o IPCA? E se o IPCA, por qualquer motivo que seja, se mostrar pouco condizente com a minha realidade? É um risco real, que eu, conscientemente, escolho administrar. Me parece um risco aceitável, frente ao prêmio (a rentabilidade esticada e todas as conveniências envolvidas na mecânica do título).

A conclusão

O Renda+ é a melhor invenção depois da paçoca?

Não é.

É uma alternativa excelente, com uma baita rentabilidade e com uma logística muito, muito simples?

Na minha opinião, com toda a certeza.

Meus votos

Este texto de 294 páginas com 298 materiais complementares em 18 mídias diferentes existe porque, do fundo do meu coração, eu desejo que você dedique algum tempo da sua vida para cuidar de si mesmo nos (oxalá) muitos anos em que você não estará financeiramente produtivo.

Por mais que eu seja um grande defensor do sistema público de seguridade social, encaremos a realidade: ele possui limitações, e esse é um desafio enfrentado por basicamente todos os países. Sistemas públicos de previdência, nos modelos que praticamos até aqui, são deficitários.

Enquanto lutamos para que ele beneficie que mais precise, meu conselho é que, em tendo condições, você pratique esse gesto de auto-cuidado: zele profundamente pelo bem-estar do seu eu-velhinho. Ele agradecerá.

Para quem ainda não cansou

Dê o play na aula em vídeo→, sobre o Renda+.

Um abraço grande e seguimos.

Este texto, disponibilizado gratuitamente em um país como o Brasil, é uma das coisas mais lindas do mundo. Parabéns por abordar de forma tão didática esse assunto tão importante. Sou fã de carteirinha do seu trabalho!

Alô, Amuri. Já deve fazer uns 15 anos que eu te acompanho pela internet. Quando eu tinha uns 5 fiapos de cabelo no queixo, um bigode que só crescia na lateral e nenhum puto no bolso, lia seus textos pelo PdH. Passou o tempo, mudou o canal e tu segue fazendo um trabalho diferenciado, consciente e importante. Feito pra gente. E por quê eu to comentando isso aqui? Porque deu na telha. Terminei de ler esse texto e pensei: "Caralho, faz 15 anos que eu to aqui entre uma rede e outra e nunca deixei um comentário." É só isso. Grande abraço.